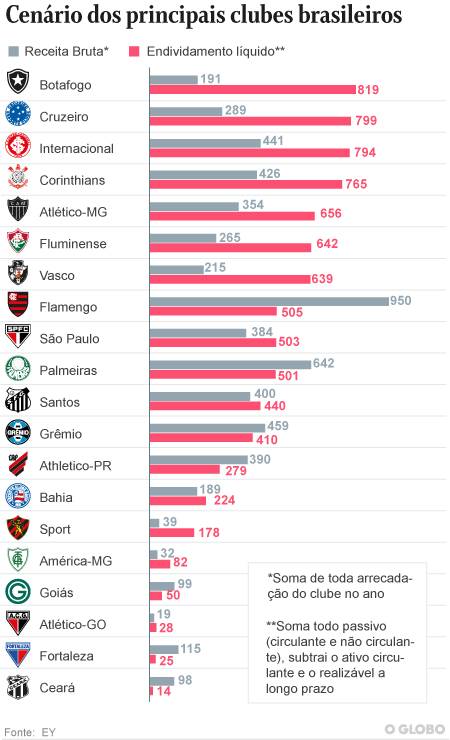

O endividamento líquido dos clubes brasileiros alcançou R$ 8 bilhões ao fim de 2019. O valor assusta, mas é necessário aplicar um segundo olhar. No mundo empresarial, cuja visão se estende à administração financeira do futebol, ter dívidas não é necessariamente algo ruim. É preciso verificar o cenário de forma mais ampla antes de sentenciar se um clube está fadado à bancarrota ou se o vislumbre é de investimento para alcançar maior rentabilidade no futuro.

COFRES: Clubes brasileiros batem R$ 6 bilhões de receitas em 2019

— As dívidas são melhores ou piores de acordo com a capacidade de pagamento. Sempre digo que é melhor dever R$ 1 milhão ganhando R$ 10 milhões mensais que dever R$ 500 ganhando R$ 1 mil. Enquanto um deve 10% da renda o outro deve 50% — explica o economista César Grafietti.

Há, então, um ponto de partida: entre os principais clubes do Brasil, Flamengo, Palmeiras, Grêmio, Athletico, Goiás, Fortaleza e Ceará fecharam 2019 com um faturamento maior do que o endividamento líquido, em uma metodologia de conta usada pela consultoria EY.

CONTROVÉRSIA: Descanso semanal dos jogadores gera debate jurídico e desafio aos clubes

Um exemplo do cotidiano pode explicar a estratégia positiva de endividamento: a compra de um carro a prestação por parte de um trabalhador assalariado, que não atrasa a conta de luz.

— Há o costume de associar dívidas a problemas, mas a verdade é que, em finanças, as dívidas são parte do jogo. É uma forma de usar dinheiro de terceiros para financiar suas atividades. De certa forma, é uma espécie de alavanca aos negócios. Elas são parte de qualquer atividade produtiva — diz Grafietti.

Por que o Flamengo não paga a dívida toda

No Flamengo, o endividamento líquido ficou em R$ 505 milhões. Só que a receita bruta foi de R$ 950 milhões. Por que, então, o clube não usou o dinheiro para quitar logo o passivo?

— Fica mais barato para ele se financiar, organizar o fluxo de caixa e fazer investimentos que vão dar retorno futuro do que simplesmente pagar a dívida e não fazer investimentos. Ao pagar sua dívida, você pode eliminar um capital de garantia para eventualidades, como é o caso da Covid-19 — explica o ex-vice de finanças do Fla, Claudio Pracownik.

O ex-dirigente indica ainda que o Flamengo tem patrimônio líquido positivo - R$ 128 milhões - ao fim de 2019. Em 2013, ele era negativo, na casa de R$ 443 milhões.

- Gestão financeira não pode se ater a um indicador. O gestor financeiro conjuga fluxo de caixa, endividamento da empresa, previsibilidade de superávit, investimentos e a previsibilidade do retorno. É tudo delicado. Olhar para um índice só é fazer uma atividade pobre. Como se fizesse um check-up e olhasse apenas para o coração - pontua.

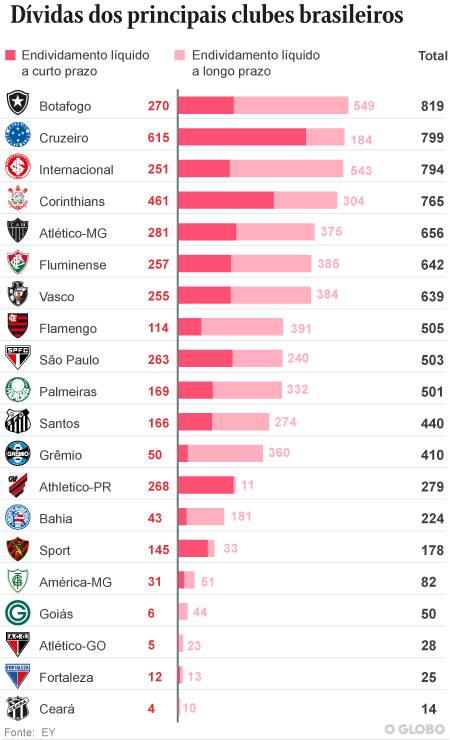

Esse jogo com os números considera itens que vencem a curto e a longo prazo. Para o Flamengo, a parcela do endividamento líquido do ano corrente é de R$ 115 milhões. Esse é o resultado de uma conta que considera o passivo circulante (dívidas contábeis e financeiras que vencem em 2020) e o ativo (dinheiro em caixa e contas a receber, por exemplo).

Em números absolutos, o Fla começou o ano com R$ 117 milhões a pagar em curto prazo com transferências de jogadores. Para Grafietti, um tipo de “dívida boa”.

O balanço rubro-negro apontou R$ 217,5 milhões a serem quitados a longo prazo em tributos. A maior parte no Profut, parcelamento como descontos de juros e multas. O cenário no clube trouxe confiança interna de que os empréstimos feitos já durante a pandemia não se tornarão dor de cabeça futura.

Mas essa premissa pode não ser verdadeira para outros clubes.No São Paulo, dos R$ 503 milhões de endividamento líquido total, R$ 266 milhões são de curto prazo (52%). A maioria dos empréstimos adquiridos pelo clube (R$ 127 milhões) vence em 2020.

As dificuldades de Cruzeiro e Botafogo

O Cruzeiro é quem parece com o presente mais comprometido. Dos R$ 799 milhões de endividamento total, R$ 615 milhões são de curto prazo. Se mesmo na Série A em 2019 o clube já teve R$ 289 milhões de receita bruta, a perspectiva na Série B é muito menor. O cenário no clube coincide com a classificação de Grafietti do que é “dívida ruim”:

— Dívidas originárias de atrasos salariais, de não recolhimento de impostos e encargos trabalhistas, dívidas atrasadas por contratações, dívidas para cobrir buracos estruturais, normalmente feitas com adiantamentos de recursos futuros, essas são dívidas ruins.

Mesmo com o ano caótico, o Cruzeiro não ultrapassou o Botafogo no endividamento líquido: R$ 819 milhões, pela conta da EY. O alvinegro alega ter um cálculo diferente, referendado pela própria empresa de auditoria, a BDO. O cenário desconsidera itens contábeis e tenta se restringir ao que, de fato, vai sair do caixa. O clube aponta dívida de R$ 713 milhões ao fim de 2019.

No caso do Internacional, essa ressalva é válida. O clube tem no passivo a curto e longo prazo o item “cessão por direito de exploração”, que se refere ao acordo para a reforma do Beira-Rio. São R$ 291 milhões, entre circulante e não circulante. É um item contábil que não exigirá saída de dinheiro do caixa. O tempo amortizará os valores, enquanto as empresas responsáveis pela obra exploram estacionamento e setores do estádio.

Para o Botafogo, no entanto, a corda não sai do pescoço, ainda que o valor total do endividamento sofra queda de R$ 100 milhões.

— Olhando receitas e despesas operacionais, o clube até consegue saldo positivo (R$ 14 milhões, em 2019). O problema é que a gente não consegue ter caixa suficiente par apagar a dívida ao longo do tempo. Procuramos aumentar o resultado, mas o futebol é um negócio incerto. Uma bola não entra, perde-se a premiação. A margem para risco é mínima. O objetivo da S/A, no primeiro momento, é dar um respiro — conta o vice de finanças, Luiz Felipe Novis.

Para Claudio Pracownik, que participou do processo de reestruturação do Flamengo, uma previsão mais concreta de arrecadação é fundamental para que o clube estabeleça passos do tamanho da perna.

— Quando você tem previsibilidade de receita, você consegue organizar o passivo, fazer uma fila de credores e comer o pão que o diabo amassou. O processo de reestruturação é longo, exige resiliência e paciência. Os clubes têm que viver conforme seu tamanho — finalizou.